In Beratungen werden wir immer mal gefragt, was wir von Gold halten. Lohnt sich Gold als Investment? Kann man sich mit Gold vor der Inflation schützen? Ist Gold krisensicher? Klar, dass wir uns nun auch in einem Beitrag mit dem Thema beschäftigen.

In 2 Teilen wollen wir uns diesen Fragen nähern und schauen uns an, wie sich der Goldpreis seit dem Jahr 1900 entwickelt hat. Wir werden nachvollziehen, welche Einflussfaktoren zur Entwicklung beigetragen haben. Welche Rolle spielen Erwartungen, Einsatz in der Industrie oder geopolitische Verhältnisse?

In Teil 1 untersuchen wir den Zeitraum 1900 bis 1973. Diese Zeit wurde vor allem von einem Begriff geprägt: dem Goldstandard. Los geht’s.

Inhaltsverzeichnis

Was ist der Unterschied zwischen nominalem und realem Goldpreis?

Bevor wir in der Geschichte zurück reisen und den Goldpreis zu verstehen versuchen, müssen wir 2 wichtige Begriffe klären: Was ist der nominale und was ist der reale Goldpreis?

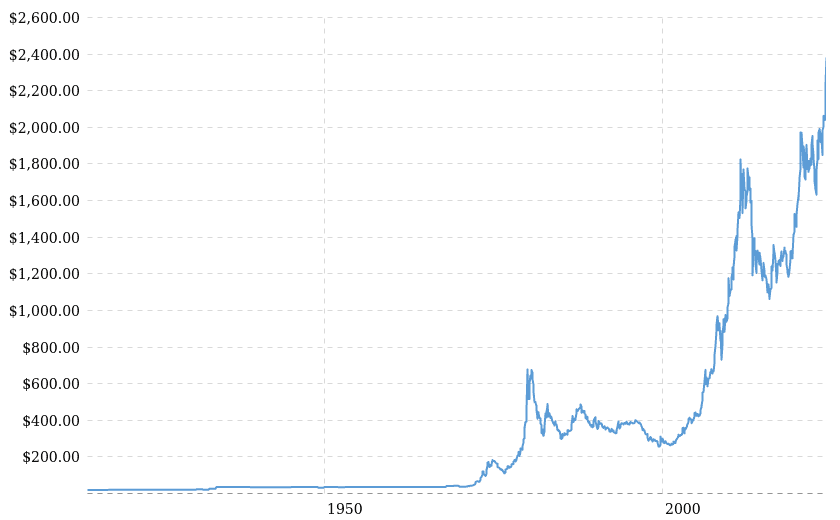

Der nominale Goldpreis

Die folgende Grafik repräsentiert den nominalen Goldpreis.

Der nominale Goldpreis ist der Preis, den ich mit meinem Geld für eine bestimmte Menge Gold zahlt. Zum Beispiel könnte der nominale Goldpreis heute bei 1.500 US-Dollar pro Feinunze liegen. Dieser Preis spiegelt die aktuelle Marktnachfrage und -angebot, staatliche Festlegungen oder andere Faktoren wider, die den Preis beeinflussen.

Der reale Goldpreis

An der folgenden Grafik lässt sich der reale Goldpreis ablesen.

Der reale Goldpreis berücksichtigt zusätzlich zu nominalen Preisschwankungen auch die Inflation oder Deflation. Er misst den Wert von Gold in Bezug auf die Kaufkraft einer bestimmten Währung oder eines Warenkorbs über die Zeit hinweg – immer aus der heutigen Sicht.

Zum Beispiel, wenn der nominale Goldpreis über die Jahre hinweg stabil bleibt, aber die Inflation steigt, könnte der reale Goldpreis in Bezug auf die Kaufkraft der Währung sinken. Das lässt sich besonders gut in den Zeit des Goldstandards und Quasi-Goldstandards bis 1973 sehen. In dem Zeitraum lag der nominale Goldpreis bei 21 US-Dollar beziehungsweise 35 US-Dollar.

Inflations- und Deflationsphasen haben dafür gesorgt, dass die Kaufkraft von Gold – also der reale Preis – nach oben und unten schwankt.

1900 – 1933 Der Goldstandard

Springen wir also in die Zeit zurück: in das Jahr 1900. Zahlreiche Staaten auf dem gesamten Globus hatten die eigene Währung im Laufe des 19. Jahrhunderts an ein Edelmetall gebunden. Deutschland und Großbritannien hatten sich für den Goldstandard entschieden, andere Länder bevorzugten Silber oder einen Mix aus beiden Metallen. Auch die USA praktizierten im 19. Jahrhundert den Goldstandard und schrieben ihn 1900 per Gesetz fest. Aber was ist eigentlich der Goldstandard?

Der Goldstandard ist ein Währungssystem, bei dem die Währung eines Landes an Gold gebunden wird. Das bedeutet, dass es einen festen Wechselkurs von „Papierwährung“ zu Gold gibt und dass der Wert der Währung dem Wert des hinterlegten Goldes entspricht. Wie wir sehen werden, gab es später verschiedene Variationen des Goldstandards, bei denen beide Bedingungen abgewandelt wurden.

In Bezug auf den nominalen Goldpreis sehen wir, dass sich in den nächsten 30 Jahren nicht viel veränderte. In den USA wurde der Wechselkurs auf 20,96 US-Dollar für eine Feinunze Gold festgelegt. Das sollte sich bis 1933 nicht ändern. Mit der Gründung der Federal Reserve 1913 wurde bestimmt, dass 40 Prozent der herausgegebenen Währung durch Gold gedeckt sein sollte.

Mit Beginn des Ersten Weltkrieges 1914 rückten viele Länder – vorübergehend – vom Goldstandard ab, da Geld für den Rüstungsaufbau benötigt wurde. Die USA hielten am Kurs fest. Der nominale Preis blieb konstant; am realen Goldpreis können wir aber sehen, dass die wirtschaftliche Entwicklung nicht so konstant verlief.

Um 1915 lag der reale Goldpreis (aus heutiger Sicht) bei ungefähr 600 US- Dollar. 5 Jahre später erreichte er seinen vorläufigen Tiefststand mit 308 US-Dollar. Ursache dafür waren hohe Inflationsraten. 1918 lag die Inflationsrate bei knapp 20,5 Prozent.

Was sagt uns nun dieses historische Kapitel über den Goldpreis? Besonders zwei Dinge stechen für mich hier hervor:

- Der Goldpreis kann von politischen Rahmenbedingungen beeinflusst werden. In diesem Fall wurde der Goldpreis durch den Staat vom klassischen Preisfindungsprozess über Angebot und Nachfrage entkoppelt. Der Preis wurde politisch festgelegt, weil man sich wirtschaftliche Stabilität erhoffte.

- Die Festschreibung des Goldpreises konnte Inflationen nicht verhindern. Das führte dazu, dass der reale Wert des Goldes in diesem Zeitraum abnahm und erst im Zuge einer Deflationsphase während der Weltwirtschaftskrise in den USA wieder auf über 600 US-Dollar stieg.

1933 – 1944 Welt im Chaos

Bereits in den Jahren vor 1933 hatten die USA wirtschaftlich zu kämpfen. Banken schlossen, die Deflationsrate stieg zeitweilig auf über 10 Prozent. Zu einer Krise kam es aber erst, als die erhöhte Nachfrage nach Gold dazu führte, dass die Notenbank Schwierigkeiten hatte, die Golddeckung von 40 Prozent zu halten. Grund für die hohe Nachfrage waren ein Vertrauensverlust in die eigene Währung. Ausländische Investoren erwarteten zudem eine Abwertung des Dollars und fragten daher ebenfalls vermehrt Gold nach.

Im März 1933 wurden Banken geschlossen, um weitere Abflüsse zu verhindern. Im April 1933 setzte der damalige Präsident Roosevelt den Goldstandard aus. So genannte Goldklauseln wurden ungültig. Goldklauseln in Verträgen ermöglichten den Gläubigern, sich Forderungen in Gold auszahlen zu lassen.

Einige Monate später startete die Regierung mit einem Goldkaufplan. Um die Deflation zu beenden, sollte der Dollar abgewertet werden. Diese Abwertung war möglich, in dem nun Gold zu höheren Preisen durch den Staat gekauft werden sollte. Dies führte gleichzeitig zu einer Abwertung internationaler Währungen, die ihrerseits noch am Goldstandard hingen.

Diese Phase dauerte nicht lang. Anfang 1934 wurden sämtliche Maßnahmen beendet und der Goldstandard wieder eingeführt. Einige Dinge wurden nun anders gehandhabt. Sämtliches Gold, welches sich in Umlauf und in den Tresoren der Notenbank befand, ging nun in das Eigentum des Finanzministeriums über. Das bedeutete zum Beispiel, dass Privatpersonen ihr Gold bei der Fed abliefern mussten.

Der Privatbesitz von Gold wurde verboten. Unternehmen, die Gold für die Produktion benötigten, mussten sich direkt an die Notenbank wenden und erhielten auf Antrag Gold. Der Goldpreis wurde bei 35 US-Dollar festgesetzt, was einer Abwertung des Dollars um 59 Prozent gleichkam.

Der reale Goldpreis stieg 1934 auf über 800 US-Dollar und sank bis 1944 auf gute 600 US-Dollar. Trotz steigender Inflationsraten zu Beginn der 1940er Jahre (Kriegseintritt der USA) hielt das Land am Goldstandard fest.

Die Erkenntnisse aus dem vorherigen Kapitel können auch hier angewandt werden. Für den Zeitraum 1933 bis 1944 fallen aber noch 2 weitere Aspekte auf:

- Wenn politisch gewollt, kann auch der Privatkonsum von Gold ausgesetzt werden. Ein Grund, warum viele Gold für so attraktiv halten, ist, dass sie davon ausgehen, es in Krisenzeiten als Zahlungs- oder Tauschmittel nutzen zu können – für den Fall, dass die bestehende Währung verfällt. In solchen Krisenzeiten kann es aber durchaus passieren, dass Staaten das private Halten von Gold erneut verbieten.

- Die Wiedereinführung des Goldstandards mit einem höheren Goldpreis zeigt auch, wie sehr die internationalen Verflechtungen durch Handel und Investitionen ein Mindestmaß an Flexibilität benötigen. Wenn mehrere Länder mit Goldstandard in Austausch stehen, können die festen Kurse negative Auswirkungen haben, wenn sich wirtschaftliche Bedingungen ändern. Dann wird sich auch am Goldpreis etwas ändern müssen.

Individuelle Anlageberatung anfragen: Wir entwickeln eine Anlage, die dazu geeignet ist, deine Ziele effizient zu erreichen.

1944 – 1973 Der Quasi-Goldstandard

Gegen Ende des Zweiten Weltkriegs, 1944, trafen sich die Vertreter zahlreicher Nationen, um sich über ein internationales Geldsystem zu beraten. In der Vergangenheit haben Staaten wie die USA Währungsabwertungen genutzt, um aus der Deflation zu kommen und die Wirtschaft anzukurbeln. Das hatte Auswirkungen auf die internationalen Handel.

Mit einer Abwertung des Dollars wurden für US-Amerikaner Importe teurer, für Nachfrager im Ausland wurden US-Waren günstiger. Das sollte die Binnennachfrage und Exporte stärken. Für das Ausland bedeutete es, dass der Absatz ihrer Produkte innerhalb der USA zurück ging. Um die entstehenden Handelsbilanzdefizite auszugleichen, griffen andere Länder ebenfalls auf Währungsabwertungen zurück.

Im Abkommen von Bretton Woods wurde vereinbart, dass der Dollar zur Leitwährung wird und alle anderen Währungen in einem festen Wechselkurs zum Dollar stehen sollten. Der Dollar wiederum wurde an den Goldpreis gekoppelt. Wir haben es hier mit einem sogenannten Quasi-Goldstandard zu tun.

Zu dem Zeitpunkt verfügten die USA über >75 Prozent der weltweiten Goldbestände. Damit konnte die US-Notenbank sicher stellen, dass jederzeit Dollar in Gold gewechselt werden konnte, um das System stabil zu halten.

Operationell umgesetzt wurde das Abkommen erst ab 1958. Zuvor wurde den kriegsgebeutelten europäischen Staaten gewährt, ihre Währungen abzuwerten, da sie noch nicht über genügend Dollarreserven verfügten, um wichtige Konsumgüter zu importieren. Dies führte zu einer Überbewertung des Dollars und führte zu erneuten Handelsbilanzdefiziten.

Die USA importierte mehr als sie exportierten und zahlten ihre Schulden in Dollar. Den am Abkommen teilnehmenden Staaten wurde zugesichert, jederzeit ihre Dollar in Gold wechseln zu können. Und das taten sie auch, wie wir an der unten stehende Grafik ablesen können.

Ab 1950 kam es mit gelegentlichen Ausnahmen zu einem kontinuierlichen Abfluss der Goldbestände. Die Abflüsse intensivierten sich ab 1958. Ursache waren beträchtliche Investitionen von US-Amerikanern in Europa und der steigenden Nachfrage des Auslands nach Gold.

Der Abfluss von Gold und Zufluss von Dollar trug in den USA ab 1964 zu steigenden Inflationsraten bei. Um den hohen Inflationsraten beizukommen, setzte Nixon 1971 den Goldstandard aus. Er stoppte den Goldabfluss und führte Lohn- und Preiskontrollen ein. 1973 wurde das Bretton Woods Abkommen offiziell für beendet erklärt.

Während dieser Zeit war es in den USA für Privatpersonen weiterhin verboten, Gold zu besitzen.

Auch hier ergeben sich wieder interessante Erkenntnisse zum Goldpreis:

- Der Preisfindungsprozess für Gold war weiterhin ausgesetzt. Mit der Bindung anderer Währungen an den Dollar und des Dollars an Gold blieb der nominale Preis nicht nur in den USA gleich. Zumindest ab 1958 waren die Wechselkurse fest.

- An der Entwicklung des realen Goldpreises sehen wir dagegen einen Wertverfall. Der reale Preis fiel von 600 US-Dollar im Jahr 1944 auf knappe 300 US-Dollar 1971. Das bedeutet, Gold war in dieser Zeit nicht dazu geeignet, die Inflation auszugleichen und Vermögenswerte zu erhalten.

- International gesehen galt Gold aber als „sicherer Hafen“. Schulden zwischen Staaten wurden in Dollar gezahlt, aber niemand wollte zu viele Dollar halten. Mit steigenden Inflationsraten in den USA sank das Vertrauen in den Dollar weiter und noch mehr Gold floss aus den Tresoren der US-Notenbank. Noch immer änderte sich nichts am nominalen Goldpreis. Doch das sollte sich mit dem Ende des Bretton Woods Abkommens schnell ändern.

Finanzküche Newsletter abonnieren: Enthält das Thema der Woche, aktuelle Beiträge und die Empfehlung des Hauses.

Resümee

Lohnt sich Gold nun als Anlage?

In Teil1 unserer kleinen Reihe zur Entwicklung des Goldpreises konnten wir sehen, dass die Zeit von 1900 bis 1973 vor allem durch den Goldstandard in unterschiedlichen Ausprägungen bestimmt war.

Das bedeutet, der nominale Goldpreis war nicht das Ergebnis von freien Preisfindungsmechanismen wie wir sie heute Kennen. Angebot und Nachfrage von Privathaushalten oder Industrieunternehmen spielten keine Rolle. Der Preis wurde durch die Politik und deren Ziele bestimmt.

Trotz Goldstandard erlebten die USA wie auch andere Nationen während dieser Zeit wirtschaftliche Krisen, Deflationsphasen oder hohe Inflationsphasen. Diese Schwankungen führten dazu, dass der reale Goldpreis ebenfalls schwankte. An der Entwicklung des realen Goldpreises können wir sehen, dass Gold in der Zeit kurz- und mittelfristig keinen Inflationsausgleich bot.

Auf Staatenebene wurde Gold dennoch als sicherer Hafen gesehen. Sobald das Vertrauen in eine Papierwährung sank, stieg die Nachfrage nach Gold. Das konnte natürlich nicht ewig funktionieren, wie sich zur Zeit des Bretton Woods Abkommens an den schwindenden Goldreserven der Fed ablesen ließ. Der Goldstandard brachte nicht die Stabilität, die er versprach.

Auch wer als Privatperson glaubt, Gold lohne sich für Krisenzeiten, sollte beachten, dass das Halten von Gold verboten werden kann, wenn es staatlich gewollt ist. Zwischen 1934 und 1973 war es Personen in den USA verboten, Goldbarren und Münzen zu halten. Das Eigentum ging auf das Finanzministerium über.

Nach diesem Kapitel der Geschichte können wir noch nicht endgültig sagen, ob sich Gold als Anlage lohnt. In Teil 2 werden wir sehen, was nach Abschaffung des Goldstandards geschah. Zum ersten Mal seit langem konnte sich der Goldpreis frei entfalten. Und das tat er auch. Können sich Privatanleger nun freuen?