Im >letzten Artikel haben wir uns die Entwicklung des Goldpreise von 1900 bis 1973 angeschaut. Diese Zeit war geprägt vom Goldstandard. Mit Ende der Währungsbindung hat für Gold eine neue Zeit begonnen. Der Kurs konnte sich frei entfalten, die Preisfindung richtete sich von nun an nach Angebot und Nachfrage.

Die Entwicklung des Goldpreises nachzuvollziehen und zu erklären, wird damit ungleich komplexer. Gold wird nicht nur als Zahlungsmittel verwendet, sondern auch als Wirtschaftsgut und Geldanlage. Wenn der Preis nicht mehr staatlich bestimmt wird, wer bestimmt ihn dann?

Im Artikel schauen wir uns an, welche Faktoren hier eine Rolle spielen. Auf alle werden wir hier nicht eingehen können. Viel wichtiger ist es, ein Gefühl dafür zu bekommen, welche Rolle Gold für unterschiedliche Interessengruppen spielen.

Inhaltsverzeichnis

Goldangebot und -nachfrage

Mit dem Ende des Goldstandards steigen wir ein in eine neue Ära des Goldpreises. Ohne die Bindung an eine Währung konnte sich der Preis frei entfalten. Beeinflusst wird er – wie andere Rohstoffe – vor allem durch Angebot und Nachfrage. Wir sollten nicht vergessen, dass Gold nicht nur als reine Geldanlage geschürft und nachgefragt wird, sondern auch in anderen Bereichen zum Einsatz kommt. Bevor wir also genau untersuchen und erklären, wie und warum sich der Goldpreis über die Jahre seit 1973 bewegt hat, klären wir, wer eigentlich Gold anbietet und nachfragt.

Die Angebotsseite

Goldminen: Gold muss natürlich erst mal geschürft werden. Dazu müssen Minenunternehmen Goldvorkommen ausfindig machen, um dann mit entsprechender Technik das Edelmetall aus dem Erdboden zu holen. Dank technologischer Neuerungen ist der Förderprozess über die Zeit günstiger geworden. Gleichzeitig wird es aber schwieriger neue Vorkommen zu erschließen (Gold ist auf unserem Planeten endlich) oder es wird schwieriger auf die Vorkommen zu zu greifen (zum Beispiel auf das Gold im Meeresboden).

>75 Prozent des Goldangebots stammt aus der Produktion von Goldminen. Die Produktion von Gold reagiert eher langsam auf sich ändernde Preise.

Recyceltes Gold: Da, wo Gold für die Verarbeitung genutzt wird, fallen Restabfälle an. Auch da, wo es verarbeitet wurde, kann es später wieder zurück geholt werden. In diesen Fällen spricht man von recyceltem Gold. Mit einem Viertel des Goldangebots spielt dieses Gold eine bedeutende Rolle für den Goldpreis.

Die Nachfrageseite

Schmuckherstellung: Mit ungefähr 50 Prozent Anteil haben Schmuckhersteller den größten Anteil an der Nachfrage. Die größten Märkte für Schmuck sind heute Indien und China, die zusammen 50 Prozent dieses Marktes ausmachen.

Geldanlage: Die Nachfrage nach Gold als Investment macht nach Schmuck den zweitgrößten Anteil aus.

Technologie: Auch in der Industrieproduktion spielt Gold eine wichtige Rolle. Das meiste Gold wird aus dem Technologiesektor nachgefragt.

Zentralbanken: Wie wir bereits im ersten Goldartikel festgestellt haben, sind Notenbanken ein bedeutender Baustein im Goldhandel. Sie treten sowohl als Nachfrager als auch als Anbieter auf. In den letzten Jahrzehnten haben vor allem Schwellenländer zunehmend Gold nachgefragt, gleichzeitig haben westliche Staaten ihren Goldverkauf zurück gefahren.

Jetzt ist klar, welche Akteure am Goldmarkt eine Rolle spielen. Schauen wir nun, welche Faktoren diese Akteure und schließlich den Goldpreis selbst in der Geschichte beeinflusst haben und was wir uns daraus mitnehmen können.

1973 – 1980 Freiheit für den Goldpreis und Inflationsangst

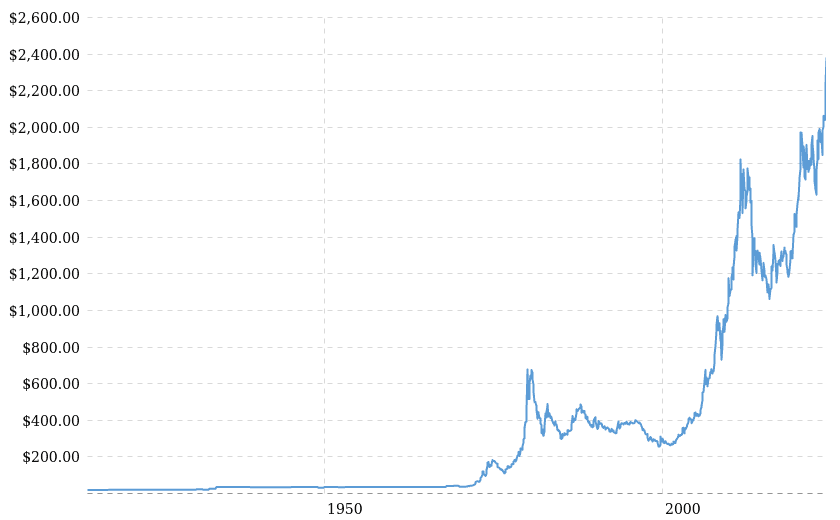

Den ersten Teil zur Goldpreisentwicklung haben wir im Jahr 1973 beendet – dem offiziellen Ende von Bretton Woods. An der Entwicklung des nominalen Goldpreises können wir sehen, dass dieser bereits seit 1971 stieg. Wir erinnern uns: eine Feinunze Gold wurde auf 35 US-Dollar festgelegt. Ende 1972 lag er bei knapp 63 US-Dollar. Seinen vorläufigen Höhepunkt erreichte er Ende 1974 mit knapp 184 US-Dollar und kletterte bis September 1980 auf 675 US-Dollar rauf. Was war geschehen?

Mit dem Ende der festen Wechselkurse und der Goldbindung konnte sich der Preis nun über Angebot und Nachfrage einpendeln. Das bedeutete aber nicht nur, dass die Entwicklung der vergangenen Jahre nachgeholt wurde, sondern auch, dass nun viele Faktoren dazu beitrugen, dass die Preiskurve sich bewegte und in solche Höhen hinaufschoss. Aber der Reihe nach.

Der US-Dollar verlor aufgrund des Handelsbilanzdefizits der USA (mehr Import als Export) an Wert. Exporteure anderer Länder und Investoren vermeiden dann eher Dollar zu halten und suchen nach alternativen Anlagemöglichkeiten. In diesem Falle eben auch Gold.

Gleichzeitig befanden sich die USA und andere Länder seit einigen Jahren in einer Inflationsphase, die kein Ende zu nehmen schien. 1973 verschärfte die Ölkrise die Situation und die US-Notenbank hatte keine nachhaltige Lösung parat.

Ein weiteres bedeutendes Ereignis für die Entwicklung war das Ende des Verbots der privaten Goldhaltung. Ab 1974 war der Privatbesitz von Gold in den USA wieder erlaubt. Das bedeutet, eine ganze Gruppe von neuen Nachfragern betritt den Markt: diejenigen, die Gold als Anlagemöglichkeit sehen. Dazu gehören Privatanleger, die sich Rendite oder Inflationsschutz versprechen, institutionelle Investoren und Spekulanten.

Nach diesen anfänglichen Findungsprozessen und dem wieder erwachenden Vertrauen in Gold ging der Preis bis 1976 wieder etwas zurück. Nur um dann zwischen 1978 und 1980 einen Preisrekord nach dem anderen zu schlagen – und das obwohl der US-Dollar wieder an Stärke zunahm. Dafür gibt es mehrere Gründe.

Schauen wir zunächst auf die Angebotsseite. Anhand der oberen Grafik zur internationalen Goldproduktion können wir feststellen, dass ab Anfang der 1970er Jahre weniger Gold geschürft wurde. Ihren Tiefstand erreichte die Produktion zwischen 1975 und 1980. Damals war Südafrika Hauptlieferant für die westliche Welt. Ende der 1970er konzentrierte sich das Land mehr auf die Förderung minderwertigerer Erze. Gleichzeitig senkte die Sowjetunion ihren Goldverkauf. Als Ölexporteur war es aufgrund der hohen Ölpreise weniger auf ausländische Währung – die sie mit Gold kaufte – angewiesen.

Aber auch auf der Nachfrageseite tat sich einiges. Gold hatte sein Image als „sicherer Hafen“ behalten. Die hohen Inflationsraten blieben bestehen. 1979 hatte sie in den USA über 13 Prozent erreicht. Anleger erwarteten auch weiterhin hohe Raten und erhofften sich, mit Gold ihr Vermögen zu sichern. Aber auch internationale, geopolitische Krisen trieben die Nachfrage. Der Einmarsch in Afghanistan 1979 und die islamische Revolution im Iran vermittelten ein Gefühl von Unsicherheit und Instabilität. Sollten diese Krisen das internationale Finanzsystem bedrohen, versprach Gold Rückhalt.

Gold war aber auch zu einem beliebten Spekulationsobjekt geworden. Der extreme Preisanstieg von Gold korreliert mit einem >deutlichen Anstieg von spekulativen Aktivitäten. In diesem Falle sieht es so aus, dass der steigende Goldpreis bei Spekulanten die Erwartung geschürt haben, der Preis würde noch weiter steigen. Sie kauften also mehr Gold, was den Preis weiter nach oben trieb.

Die Preissteigerungen führten dazu, dass der Schmuck- und Technologiesektor ihre Nachfrage nach Gold zurück fuhren. Das ging jedoch nur in einem gewissen Maße, da Gold zum Beispiel in der Industrie nicht durch alternative Materialien ersetzt werden konnte.

Im September erreichte der nominale Goldpreis seinen vorerst höchsten Stand mit 675 US-Dollar pro Feinunze Gold. Blicken wir auf den realen Goldpreis, wird es interessanter. Der reale Goldpreis berücksichtigt aus heutiger Sicht die Inflationsraten der Vergangenheit und zeigt uns, welche Kaufkraft das Edelmetall 1980 besaß. Im Februar 1980 lag der reale Preis bei >2.630 US-Dollar (im April 2024 lag er bei ungefähr 2.290 US-Dollar!).

Was können wir uns aus dieser Zeit mitnehmen?

- Es gibt nicht den einen Faktor, der den Goldpreis beeinflusst. Ich habe hier einige Faktoren aufgeführt, die für die Nachfrage und das Angebot von Gold eine Rolle gespielt haben, bin aber nicht auf alle eingegangen.

- Nach dem Ende des Goldstandards begann ein Preisfindungsprozess, der dazu führte, dass Investoren in den 70ern reichlich Rendite machen konnten. Der Wechsel in das neue System ist aber ein einzigartiges Ereignis; eine Wiederholung ungewiss. Prognosen und Erwartungen zur Goldpreisentwicklung auf Grundlage dieser Entwicklung machen wenig Sinn.

Individuelle Anlageberatung anfragen: Wir entwickeln eine Anlage, die dazu geeignet ist, deine Ziele effizient zu erreichen.

1981 – 2001 Der Goldpreis im freien Fall

Die extreme Preissteigerung 1980 konnte natürlich nicht ewig fortgesetzt werden. Erwartungen und wirtschaftliche Rahmenbedingungen ändern sich und damit die Bereitschaft so hohe Preise zu zahlen. Bis 1982 sank der Goldpreis auf 330 US-Dollar, fing sich kurz wieder, um 1985 auf 305 US-Dollar zu sinken. Das zog sich bis April 2001 fort, als der Preis schließlich auf 260 US-Dollar sank.

Gründe dafür gab es mehrere. Ab 1980 zog die US-Notenbank die Zinsen noch weiter an, um der Inflation endgültig beizukommen. Mitte 1981 lagen sie schließlich bei über >20 Prozent. Die Inflationserwartungen sanken und damit das Bedürfnis nach Gold als Anlageobjekt. Andere Anlagemöglichkeiten wurden attraktiver.

An der Grafik der Goldproduktion können wir sehen, dass ab 1980 bis Anfang der 2000er Jahre jährlich mehr Gold geschürft wurde und auf den Markt kam. Trotz sinkender Preise blieben die Minen aber profitabel, weil sie sich über den Futures-Markt absicherten. Mit einem Futures-Kontrakt einigen sich Anbieter und Abnehmer von Gold (oder anderen Rohstoffen) über einen Preis in der Zukunft. Das gibt beiden Seiten Planungssicherheit und sorgte im Fall der Minenunternehmen dafür, dass sie sich gegen den fallenden Preis absichern konnten und die Goldproduktion weiter voran trieben.

Auch Europa hatte die Inflationsphase bald überstanden und erlebte eine Zeit der relativen wirtschaftlichen Stabilität. Der Bedarf, große Mengen an Gold zu halten, sank und so fingen einige Länder an, ihr Gold wieder zu verkaufen. Neben den Minenunternehmen traten nun Staaten als große Anbieter auf den Markt.

Absatz fanden sie vor allem im asiatischen Markt, wo die Nachfrage nach Goldschmuck stark gestiegen war. Die gesunkenen Preise kamen den Abnehmern sehr entgegen.

Ein Blick auf den realen Goldpreis zeigt, dass die Kaufkraft von Gold in diesen beiden Jahrzehnten sogar noch mehr abnahm. Im April 2001 lag der reale Preis bei 460 US-Dollar pro Feinunze – ein Bruchteil der ursprünglichen Kaufkraft.

Aus diesem Kapitel der Goldpreisentwicklung nehme ich mir vor allem die folgenden Dinge mit:

- Bei der Erklärung von Goldpreisen vernachlässigen wir viel zu oft den Einfluss der Angebotsseite. Das Erschließen neuer Schürfgebiete, sinkenden Schürfkosten und bessere Technologien können ebenso den Goldpreis beeinflussen wie die Nachfrage.

- Inflationserwartungen heißt nicht gleich Inflationsschutz. Nur weil viele erwarten, dass die Inflation bleibt oder steigt und daraufhin Gold kaufen, heißt das nicht, dass der Preis in der Folge entsprechend der Inflationsrate steigen wird. Auch in Zeiten freier Goldpreise gibt es keinen Automatismus von zwischen Inflationsraten und Goldpreisentwicklung. Der reale Preis zeigt, dass dass Gold in dieser Zeit nicht einmal die niedrigeren Inflationsraten ausgleichen konnte. Eben weil Inflationserwartungen nicht der einzige wichtige Faktor ist.

2001 – 2012 Eine Finanzkrise jagt die nächste

Der Abwärtstrend beim Gold endete schließlich 2001 und der Preis erreichte bis 2012 einen nominalen Höchststand. Es waren einige ereignisreiche Jahre.

Die Goldproduktion hatte Anfang der 2000er ein Höchststand erreicht und nahm wieder ab. Die niedrigen Goldpreise führten – trotz Absicherung über Futures – zu geringeren Gewinnen. Gold schürfen wurde zu unprofitabel für einige Unternehmen. Zusätzlich erschöpften sich viele Goldquellen.

Doch einen größeren Effekt auf der Angebotsseite hatten die Zentralbanken. Die europäischen Notenbanken waren einen Großteil ihrer Goldreserven los geworden und einigten sich 1999 darauf, Goldverkäufe zu beschränken.

Das sinkende Angebot traf auf eine wachsende Nachfrage. Nach einer überstandenen wirtschaftlichen Krise in zahlreichen asiatischen Ländern 1997 stieg der Bedarf an Gold wieder.

Gold wurde als Geldanlage wieder interessanter. Niedrige Zinsen und die geplatzte Dotcom-Blase ließen Gold wieder zu einem attraktiven Investment werden.

Und natürlich fungierte Gold noch immer als >sicherer Hafen. Daran konnten auch die letzten Jahrzehnte nichts ändern. Die Invasion im Irak 2003 ließ alte Ängste um das internationale Finanzsystem aufleben und professionelle Investoren nutzten Gold, um Portfolios abzusichern.

In den folgenden Jahren kamen die üblichen Verdächtigen hinzu: schwacher Dollar, hohe Ölpreise und geopolitische Krisen. Gold bildete wieder ein vermeintliches Sicherheitsnetz.

Die Finanzkrise 2008 förderte den Aufwärtstrend.

Auch der reale Goldpreis stieg in dieser Zeit. Seine Spitze erreichte er im August 2011 über 2.500 US-Dollar pro Feinunze. Die Kaufkraft hat in 10 Jahren über 2.000 US-Dollar zugenommen – auch Dank niedriger Inflationsraten.

Was sind also unsere Erkenntnisse aus diesem Zeitabschnitt?

- Ich denke, in dieser Zeit hat sich das Image von Gold als sicherer Hafen verfestigt und ist in unserem Bewusstsein weiter in den Vordergrund getreten. Das Versprechen von Stabilität ist verführerisch. Es gab immer mehr Instrumente, um in Gold zu investieren – Gold-ETFs hatten in dieser Zeit einen kleinen Boom.

- Gleichzeitig sollten wir nicht vergessen, dass Anleger mit hohem Sicherheitsbedürfnis nicht die einzigen sind, die Gold nachfragen. Schmuckhersteller und Industrie in der asiatischen Region sind bedeutende Akteure auf dem Markt. Deren wirtschaftliche Entwicklung hat ebenfalls Auswirkungen auf den Goldpreis, auch wenn Hersteller nicht so flexibel auf Änderungen reagieren können wie Investoren.

2013 bis Heute

Ab Ende 2012 begann der Goldpreis wieder zu sinken. 2015 lag er bei 1.070 US-Dollar. Danach stieg er wieder und erreichte Mitte 2020 einen Wert von knapp 2.000 US-Dollar und steht aktuell (Mai 2024) bei über 2.300 US-Dollar. Schauen wir uns das wieder genauer an.

Zwischen 2010 und 2024 gab es auf Angebotsseite keine nennenswerten Schwankungen. Ein Viertel bis ein Drittel des Angebots stammt aus recyceltem Gold. Global gesehen ist Südafrika längst nicht mehr der größte Produzent. Die ersten 3 Plätze belegen China, Russland und Australien mit jeweils über 300 Tonnen im Jahr.

Die Nachfrage ging derweil zurück. Niedrige Inflationsraten und -erwartungen führten dazu, dass Investoren weniger Gold zur Portfolioabsicherung nachfragten. Im Zuge der losen Geldpolitik der US-Notenbank erholte sich die Wirtschaft national und international wieder. Die Krisenstimmung war größtenteils vorbei.

Indien – einer der großen Abnehmer von Gold für die Schmuckproduktion – fragte weniger Gold nach.

Die zurück gehende Nachfrage führte dazu, dass der nominale Preis zwischen 2012 und 2015 deutlich zurückging. Seitdem geht der Goldpreis wieder nach oben, mit großen kurz- und mittelfristigen Schwankungen.

Es verwundert auch nicht, dass es 2020 deutliche Sprünge nach oben gab. Die gesamte Welt befand sich in einer Pandemie, die Unsicherheit über den weiteren Verlauf war groß. Das Sicherheitsversprechen von Gold hat zu vermehrten Käufen geführt.

Investoren und Privatpersonen sind aber nicht die einzigen, die sich in unruhigen Zeiten mit Gold eindecken. Notenbanken haben in den vergangenen Jahren vermehrt Gold gekauft. Das zeigt die unten stehende Grafik. Sie zeigt die Nettokäufen von Zentralbanken – also alle Käufe abzüglich der Verkäufe.

2022 und 2023 haben die Käufe noch einmal angezogen. Neue internationale Krisenherde (Ukrainekrieg, Israelkonflikt) haben auch bei den Notenbanken ihre Spuren hinterlassen. Die >Motive für die Käufe unterscheiden sich dabei nicht von denen der Investoren und Privatanleger. Auch den Staaten geht es um Absicherung in Krisenzeiten, Vermögenserhalt und Diversifikation des Portfolios.

Vor allem die Zentralbanken der Türkei, China und Indiens haben in den 2020ern große Käufe getätigt. Auch die hohen Nettokäufe der 2010er sind auf Nachfrage aus den Schwellenländern zurück zu führen.

Das bringt uns zu einer weiteren Erkenntnis:

- Wer glaubt, mit Ende des Goldstandards ist auch der politische Einfluss auf den Goldpreis verschwunden, irrt. In sämtlichen Zeitabschnitten haben wir gesehen, dass die Nachfrage und das Angebot weltweiter Zentralbanken einen wichtigen Faktor bei der Preisbildung darstellen. Notenbanken werden immer durch die Politik eines Landes beeinflusst. Für die USA wissen wir, dass das Gold in den Tresoren der Fed eigentlich dem Finanzministerium gehört, welche über Käufe und Verkäufe entscheidet. Die Chinesische Volksbank agiert ebenfalls in Abhängigkeit der Politik. Der chinesische Staatsrat hat wichtige Ernennungs- und Vorschlagrechte und kann die Aufgaben der Bank festlegen.

Finanzküche Newsletter abonnieren: Enthält das Thema der Woche, aktuelle Beiträge und die Empfehlung des Hauses.

Resümee

Lohnt es sich nun in Gold zu investieren?

Aufgrund der komplexen Gemengelage an Faktoren und Erwartungen ist diese Frage schwer zu beantworten. Grundsätzlich haben wir gesehen, dass Gold über kurze und lange Sicht stark schwanken kann – vor allem seit Ende des Goldstandards. Zudem ist der Preis von Gold über lange Sicht nominal und real gestiegen. Aber was können wir uns daraus mitnehmen?

Das kommt ganz auf das Motiv der Kauf- und Verkaufsinteressenten an. Warum kaufen Anleger Gold?

- Angst vor Inflation: Anleger wünschen sich vor allem, ihr Vermögen über lange Zeit zu sicher und den Wert zu erhalten. Gerade wenn das Vertrauen in die eigene Währung sinkt (zum Beispiel aufgrund von Inflation) suchen Anleger nach verlässlichen Anlagemöglichkeiten. Dabei sollten wir jedoch nicht vergessen, dass Gold gar nicht so verlässlich ist. Als Inflationsausgleich eignet sich Gold auf mittlere und kurze Sicht eher nicht. Erst auf eine sehr lange Frist hat das Edelmetall gezeigt, dass es das höhere Preisniveau ausgleichen kann.

- Angst von Kollaps des Finanzsystems oder auch des gesellschaftlichen Systems: Gerade in politisch und wirtschaftlich unruhigen treten solche Ängste auf und Menschen sehen sich dann nach Sicherheit. Wenn das Finanzsystem kollabieren oder die gesellschaftliche Ordnung nicht mehr gelten sollte, haben Papierwährungen nach diesen Vorstellungen auch keinen Rückhalt mehr. Dann würde Gold als Tauschmittel notwendig. Wir haben aber im ersten Artikel gesehen, dass der Privatkonsum von Gold bereits in der Vergangenheit von staatlicher Seite verboten wurde. Auch ist nicht gesagt, dass mein Gegenüber unbedingt mein Gold haben will. Andere Güter werden als Tauschmittel womöglich wichtiger.

- Wunsch nach Rendite: Institutionelle Investoren nutzen Gold vor allem zur Portfolioabsicherung. Grund dafür ist die Annahme, dass der Goldkurs anders reagiert als beispielsweise die Aktienkurse. Wenn es an der Börse schlecht aussieht, steigt Gold meist im Wert. Das muss aber kein Automatismus sein. Wie im gesamten Artikel haben wir es hier mit Korrelationen zu tun und nicht mit Kausalitäten. Aufgrund der zahlreichen Akteure im Goldmarkt lässt sich schwer vorhersagen, ob diese Eigenschaft auch in Zukunft bestehen bleibt.

Wer gerne Gold im eigenen Portfolio halten möchte, kann dies tun. Es sollte aber eine gut überlegte Entscheidung sein. Ziel des Artikels war auch, hier Klarheit zu schaffen und aus der Geschichte zu lernen – selbst wenn wir aufgrund der Historie uns nicht dazu verleiten lassen sollten, Prognosen für die Zukunft anzustellen.

Auch hier gilt: Im Nachhinein können wir alles immer wunderbar erklären.